Un contexte national en retrait, mais des régions plus résilientes

Chiffres nationaux

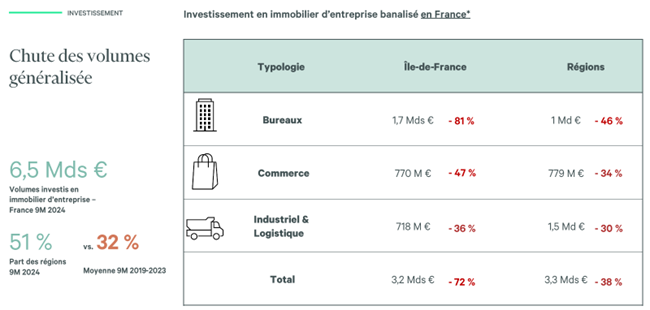

- Pour les 9 premiers mois de l’année, seulement 6,5 milliards d’euros ont été investis dans l’immobilier d’entreprise en France, contre une moyenne annuelle de 18 milliards les années précédentes

- La chute des volumes touche toutes les classes d’actifs : bureaux, commerce, logistique et industriel

Les régions en meilleure posture

- Les régions représentent désormais 50 % des montants investis, contre une moyenne habituelle autour de 30 %, témoignant d’une meilleure résistance en comparaison avec l’Île-de-France.

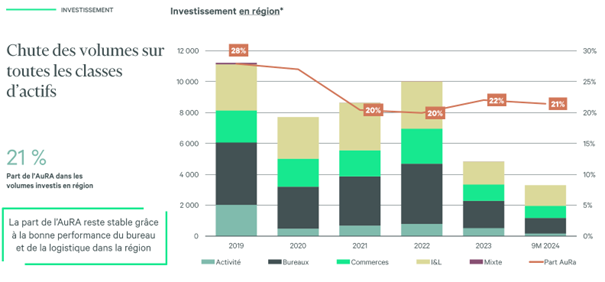

- Cette résilience est soutenue par des investissements logistiques, qui continuent d’attirer grâce à des rendements attractifs et une demande structurelle forte.

Auvergne-Rhône-Alpes : un marché sous tension mais attractif

Chiffres régionaux

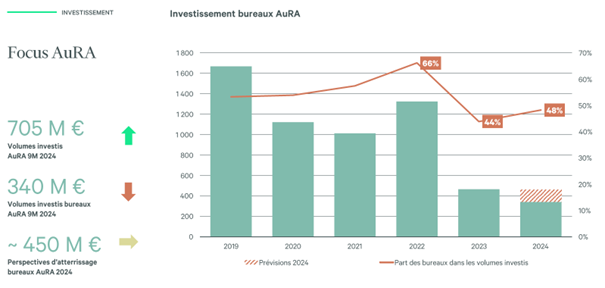

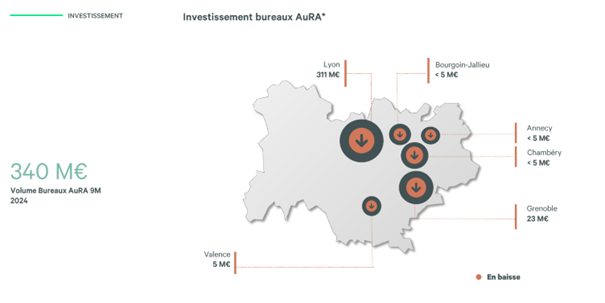

- La région AuRa a enregistré 705 millions d’euros investis, dont 340 millions dans les bureaux (soit 50 % des montants).

- Lyon porte l’essentiel de cette dynamique, avec 311 millions d’euros investis dans les bureaux. Les prévisions tablent sur 400 millions d’euros d’ici la fin de l’année, confirmant la place centrale de la métropole dans les stratégies des investisseurs.

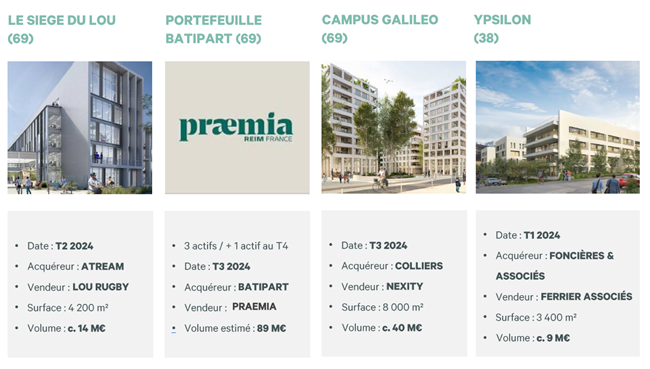

Les bureaux, un actif toujours prisé

Malgré un contexte global défavorable, les bureaux restent une classe d’actifs recherchée lorsqu’ils offrent qualité et centralité. Lyon et Grenoble illustrent cette tendance, avec plusieurs transactions notables cette année.

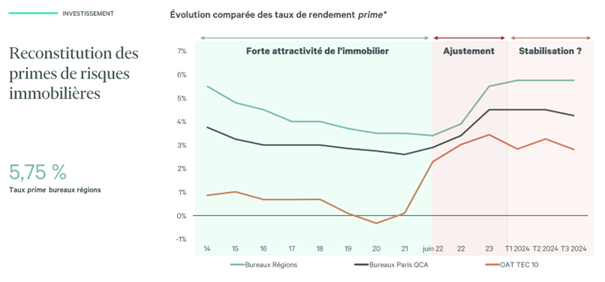

Évolution des taux prime et impact de l’OAT

L’immobilier, moins liquide que d’autres supports financiers, a mis plus de temps à s’ajuster à la hausse des taux directeurs et de l’OAT. Cela a conduit à :

- Une période peu attractive (2022-2024), marquée par un faible volume de transactions

- Un retour progressif à l’optimisme, la prime de risque redevenant attractive

Des signaux positifs incluent :

- Une légère compression des taux à Paris, anticipant un effet similaire à Lyon en 2025

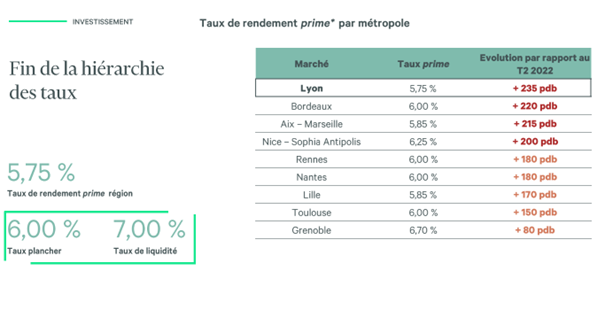

Un ajustement des taux et un retour à l’équilibre

Les taux prime convergent vers un plancher de 6 %, modifiant la hiérarchie historique des marchés. Cette tendance, bien qu’ayant ralenti les transactions, commence à offrir des opportunités pour des acteurs disposant de liquidités. Lyon et Grenoble restent parmi les rares villes régionales sous la barre des 7 %, renforçant leur attractivité.

Les effets positifs de la compression des taux à Paris commencent également à se faire sentir en région, avec une anticipation d’impact similaire à Lyon dès 2025. Cette évolution marque une stabilisation attendue, nécessaire pour restaurer la liquidité sur les marchés.

Transformation des stratégies d’investissement

Changements des profils d’investisseurs

Le marché a été marqué par le retrait de certains acteurs historiques, comme les grandes SCPI, au profit de néo-SCPI recherchant des actifs plus modestes mais offrant des rendements élevés. Ce changement a créé des opportunités, notamment pour des utilisateurs-acquéreurs sur des actifs intramuros premium.

Retour progressif des institutionnels

Depuis septembre 2024, un regain d’intérêt est observé de la part de certains acteurs institutionnels, notamment des assureurs, foncières et fonds disposant de liquidités. Cette tendance, couplée à une stabilisation des taux, augure une meilleure liquidité pour 2025.

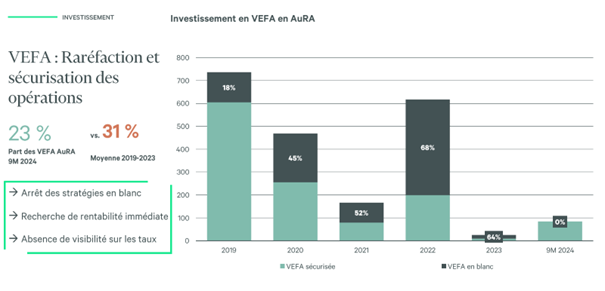

Impact de la chute des VEFA

La raréfaction des opérations en VEFA, conséquence d’une instabilité des taux et d’une recherche accrue de rendements immédiats, pèse sur le dynamisme du marché. Ces projets historiquement porteurs en région nécessitent aujourd’hui une redynamisation pour répondre à la demande en produits neufs.

Marché de l’investissement en AuRa : des perspectives positives pour 2025

Malgré les défis actuels, plusieurs éléments laissent entrevoir une reprise prometteuse :

- Stabilisation des taux de rendement : La stabilisation actuelle des taux et les futures baisses des taux directeurs devraient entraîner une recompression des rendements sur les meilleurs marchés, notamment à Lyon

- Diversification des stratégies d’investissement : les investisseurs s’orientent vers des typologies variées (logistique, hôtellerie, résidentiel) et des zones secondaires offrant de meilleurs rendements

- Attractivité durable de la région : l’Auvergne-Rhône-Alpes, grâce à sa centralité et sa profondeur de marché, reste une destination prisée pour des investissements à forte valeur ajoutée